众所周知,我国经济发展目前正处于困难的“三期叠加”发展阶段,即增长速度换档期、结构调整阵痛期和前期刺激政策消化期。这“三期叠加”,其实也可以看成是我国步入“中等收入陷阱”的重要特征。什么是“中等收入陷阱”呢?通俗地解释,就是很少有中等收入国家成功地跻身为高收入国家,因为这些国家在由低收入发展为中等收入后,往往陷入了经济增长的停滞期,既无法在工资方面与低收入国家竞争,又无法在尖端技术研制方面与富裕国家竞争。

其实,我们在民航业也发现了类似的现象,当航空公司由小规模发展为中等规模后,往往进入竞争力下滑、发展乏力的阶段,既无法在市场专注、机制活力方面与小规模公司竞争,也无法在枢纽网络、规模效应上与大型航空竞争,陷入进退两难的“中等规模陷阱”。

航空公司的“中等规模陷阱”

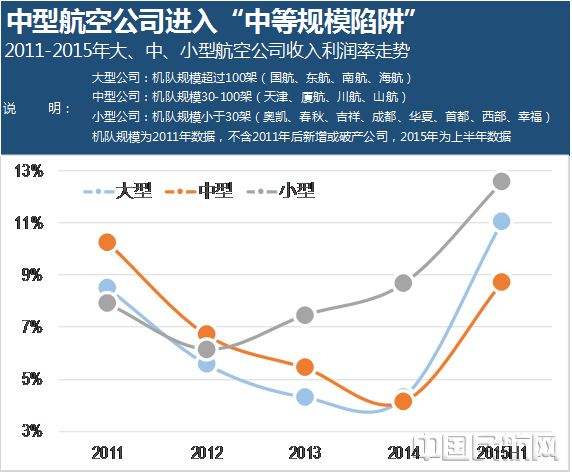

首先,到底民航业有没有所谓的“中等规模陷阱”呢?这里我们把航空公司按2011年的机队规模大小划分为三类。其中,国航、东航、南航、海航机队规模超过100架,属于大型公司(深航数据暂缺);天津航、厦航、川航、山航机队规模不足100架,但大于40架,属于中型公司;而奥凯、春秋、吉祥、成都、华夏、首都、西部、幸福机队规模小于40架,属于小型公司。

我们观察这三类航空公司在整个“十二五”阶段的整体盈利表现,如下图所示,2011年-2015年,这三类公司的盈利能力出现“神奇”的“反转”,中型公司发展明显“后继乏力”。2011年,中型公司盈利能力最强,平均收入利润率10.2%,而大型公司和小型公司分别以8.5%和7.9%的收入利润率分居二三位。而2015年,中型公司平均利润率下滑至8.7%,盈利能力最弱;而小型公司平均利润率上升至12.6%,成为最有竞争力的代表;大型公司平均利润率也增长至11.1%,反超中型公司。从发展趋势来看,中型公司的盈利能力在2011年还遥遥领先,但在2013年便被小型公司反超,紧接着2014年又被大型公司超越,至2015年差距并未缩小。从图上可以看出,中型公司“十二五”期间发展乏力,似乎是步入了“中等规模陷阱”。那么,中型公司为什么会步入“中等规模陷阱”呢?可能可以从外部和内部两方面来解释,外部“腹背受敌”和内部“成长的烦恼”。

外部:“腹背受敌”的中型公司

在“十二五”初期,中型公司主要执飞国内中短程干线市场,并少量涉及国际短程航线。而这一市场,受到大型公司和低成本小型公司的双重挤压。一方面,四大航充分利用三大门户枢纽的“好码头”,大力发展国际、洲际航线,拓展市场空间。近五年,国航加大欧美航线投入,始终占据市场领导地位;东航主打“太平洋计划”并布局日韩短程航线,建设上海枢纽;南航启动“广州之路”工程,并后来居上成功成为澳洲市场的老大;海航坚持“国内一线飞欧美二线、国内二线飞欧美一线”的差异化战略,成为洲际市场“新贵”。同时,四大航利用国际、洲际航线及强大的枢纽网络吸引中转客源,不断挤占中型公司的国内干线市场。另一方面,部分小型公司选择低成本模式,抑或成功转型、正在转型为低成本公司,如春秋、西部、首都等。低成本公司专注于点对点干线市场,以“单一机队、单一座舱布局、高频次、高客座、低管理费用、低销售费用”的“两单两高两低”模式打造低成本竞争力,对同一目标市场的中型航空造成巨大威胁。春秋航空行业领先的收入利润率,以及上市后股价的“现象级”表现,西部航空转型低成本后当年实现扭亏为盈,这些都体现出了国内低成本航空的竞争力。特别是在干线市场上,9元、99元的白菜票价,让传统航空、特别是中型公司苦不堪言。

如今,成熟的欧美航空市场也已呈现两极分化的“3+2”竞争格局。即欧洲为“汉莎、英航、法荷航”三家全服务网络型航空和“瑞安、易捷”两家低成本公司;而美国也已形成“美航、达美航、美联航”和“美西南、捷蓝”的两极竞争格局。而中型航空公司则腹背受敌,“根据地”被不断“蚕食”,发展突破困难重重。

此外,对于国内中型航空而言,不仅要面对大型公司和低成本公司的上下夹击,在其国内干线市场上还要应对国内“八横八纵”高铁的巨大冲击,面临较大地发展阻力。

内部:中型公司“成长的烦恼”

其实,中型公司的敌人不仅仅来自外部,内部同样面临着“三大挑战”。

第一,网络升级。随着规模的逐渐增大,同时也是避开竞争日益激烈的国内干线市场,部分中型公司开始了“网络升级”。简单来说,就是由点对点干线网络升级至区域门户枢纽和点对点干线并重。换句话说,中型公司原来主要是化整为零打游击战,打一枪换一个地方,哪里能赚钱就飞哪里,航线间很少有配合。现在呢,需要从枢纽飞一些国际甚至洲际航线,同时要围绕洲际航线安排一些国内航线提供中转客源,打造区域中转网络。网络升级以厦航和川航最为典型,厦航于2015年开通了自己的首条洲际航线厦门-阿姆斯特丹,后又相继开通厦门/福州-悉尼航线,并计划开通厦门西雅图、厦门温哥华、福州纽约等欧美航线,向全球网络大幅迈进。而川航的网络升级则更早,目前已开通悉尼、墨尔本、温哥华、莫斯科等洲际航线。网络升级,将使中型公司的市场由国内拓展到海外、竞争对手由国内公司发展至外国公司、收益管理由针对单一航线升级为整体网络,这些无一不带来巨大的挑战。

第二,机型多样。中型公司以往节约成本的最大法宝就是没有历史包袱,容易实现单一机型。然而,随着网络的升级,机型也就不得不相应多样化。同样以厦航和川航为例,在“十二五”期间,分别引进了6架B787-8和8架A330-200/300飞机,使得简单机型的成本优势明显减弱。在航材储备、飞发修理、飞机调配、飞行员调配、地面保障、人员培训等方面均带来了不少的麻烦。而在宽体机平稳运行并找到合适的市场空间之前,多机型运行都将对中型公司的成本控制乃至盈利水平带来不小的影响。

第三,效能下降。2011年至2015年,厦航机队规模由76架增加至130架,川航由63架增加至107架,山航也由46架发展到86架。伴随着大机队、多机型、多基地、洲际化运行,必然会出现机构增加、层级增加、人员增加和流程增加。夸张地举几个虚构的例子。比如人员可以由5000人增长到1万人,部门可以由10个增加到20个,层级可以由公司、部门、处室三级管理进一步分化为公司、大部门、部门、处室、班组五级审批,审批一个运价由原先的个把钟头延长到半天一天,买几架飞机的审批流程由原来的1个月延长到半年……如何在规模扩张的同时保持较高的工作效率,避免官僚习气、避免大企业病,这才是中型公司保持强大竞争力的最大挑战。

中型航空公司好比处于一个四季如春的山谷,要发展成为大型公司,就好比要翻过一个高高的山脊,到达山对面一个更美丽的山谷。中型公司和大型公司都是规模经济的企业形态,但从中型发展到大型必经一条崎岖的小路。从过去五年来看,国内中型公司整体上尚在爬坡过坎,还在苦苦跋涉。在未来的五年里,他们能否走出“中等规模陷阱”,实现从中型到大型的跨越,十分令人期待。(林智杰)

返回首页

返回首页